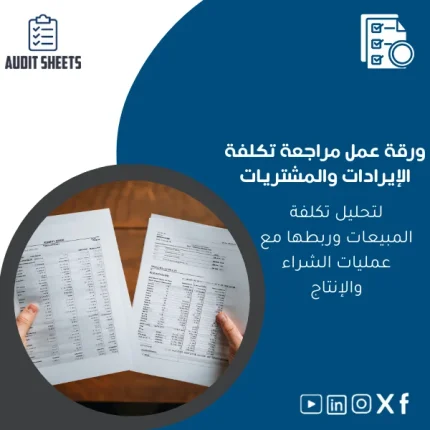

ورقة عمل تكلفة الإيرادات وتحليل المشتريات

السعر الأصلي هو: 680. 530السعر الحالي هو: 530.

ورقة عمل تكلفة الإيرادات مصممة لمراجعين ومكاتب محاسبة تطبق معايير المراجعة الدولية (ISA) ومتطلبات SOCPA، لتسهيل تحليل تكلفة المبيعات وربطها بعمليات الشراء والإنتاج داخل ملف التدقيق المتكامل.

المزايا الرئيسية لورقة عمل تكلفة الإيرادات

ميزات تقنية

- نموذج Excel منظم بأوراق عمل منفصلة: ملخص تكلفة المبيعات، تحليل مشتريات، حساب تكلفة الإنتاج، وحساب مخزون أول ونهاية الفترة.

- معادلات جاهزة تربط قيود اليومية، سندات الشراء وحركات المخزون لتقليل الأخطاء اليدوية.

- قسم خاص بتقييم المخاطر المادي والتقدير، مع تعليمات مطابقة لمتطلبات ISA المتعلقة بالتحقق من كفاية الأدلة.

- نصوص إرشادية جاهزة لإثبات الإجراءات (workpaper notes) يمكن نسخها مباشرة إلى ملف المراجعة.

فوائد عملية للمراجعين

- تسريع إعداد ملف المراجعة وتوحيد المخرجات بين فريق العمل داخل المكتب.

- تقليل زمن التدقيق الميداني بفضل التتبعات المحاسبية الواضحة بين المشتريات والإيرادات.

- دعم القرارات المهنية عند إصدار تقرير المراجع مع مخرجات قابلة للطباعة كملاحق تقريرية.

- سهولة التحقق من أثر أخطاء التسعير أو خصم الموردين على تكلفة المبيعات وحجم الأرباح.

استخدامات المنتج وسيناريوهات عملية

مثال 1: شركة تجارة بالجملة

مراجع يتعامل مع شركة تجارة بالجملة يستخدم ورقة العمل لربط سجلات المشتريات اليومية مع فواتير البيع الشهري. يُظهر التحليل فروقاً في تكلفة الوحدات ما بين الشراء الأولي ونهاية المخزون. الورقة توضح أسلوب حساب تكلفة الإيرادات المتبع (FIFO/Weighted Average) وتوفر أدلة لدعم الاستنتاجات في ملف المراجعة.

مثال 2: مصنع صغير

في حالة مصنع، تُستخدم الورقة لتوزيع تكاليف المواد المباشرة واليد العاملة والنفقات العامة على وحدات الإنتاج، ثم ربطها بالمبيعات. تحتوي الورقة على نموذج لحساب تكلفة الإنتاج وأكثر من سيناريو لاختبار حساسية فروقات أسعار المواد الأولية.

مثال 3: مراجعة سطحية لاختبار الرقابة الداخلية

يمكن استخدام قسم تقييم المخاطر لتوثيق اختبارات الرقابة المتعلقة بعمليات الشراء والمخزون—مثال: تحقق من إجراءات الموافقات، مقارنة بين أوامر الشراء والفواتير، ومراجعة التصنيفات الحسابية.

لمن يُناسب ورقة عمل تكلفة الإيرادات؟

تم تصميم ورقة العمل خصيصاً لمكاتب المراجعة والمحاسبة، المراجعين القانونيين، ومدققي الحسابات الذين يديرون ملفات تدقيق متكاملة ويطبقون معايير ISA وSOCPA. مناسبة أيضاً للمحاسبين الداخلى بشركات متوسطة الحجم الراغبين في توثيق تكلفة المبيعات بطريقة مهنية قابلة للتدقيق.

مقارنة سريعة مع البدائل الشائعة

مقارنة عامة بين استخدام ورقة عمل جاهزة مقابل بناء نموذج داخلي من الصفر:

- الجهد والوقت: الورقة الجاهزة تقلل وقت التطوير وتضمن توافقاً أولياً مع متطلبات المراجعة.

- الجودة والتوحيد: القوالب المختبرة توفر توحيداً في التوثيق يزيد من قابلية المراجعة من قبل فريق الجودة بالمكتب.

- التكلفة: استثمار بسيط مقابل ساعات العمل الموفرة والمخاطر المنخفضة المرتبطة بخطأ النموذج الأولي.

نصائح استخدام لتحقيق أقصى استفادة

- راجع الافتراضات (سياسة الجرد، طريقة تقييم المخزون) قبل ملء الأرقام لتتوافق مع سياسة العميل ومعايير المحاسبة المعتمدة.

- استخدم نسخاً لحماية النموذج الأصلي وثبت التغييرات بإجماليات منفصلة لكل مراجعة ميدانية.

- وثّق المصادر: أرفق مراجع المستندات (أوامر شراء، فواتير، تقارير إنتاج) في ملف المراجع مع الإشارة إلى خانات ورقة العمل ذات الصلة.

- استفد من قسم تقييم المخاطر لتحديد إجراءات اختبارية إضافية عند وجود فروق ملحوظة.

أخطاء شائعة عند استخدام ورقة العمل وكيفية تجنبها

- الخطر: إدخال أرقام مجمعة دون الربط بالمستندات الأصلية — تجنب ذلك بتوثيق مرجع كل قيمة.

- الخطر: الافتراض الخاطئ لطريقة تقييم المخزون — تحقق من سياسات العميل واستخدم الاختبار العكسي للتأكد.

- الخطر: تجاهل فروق الأساس الزمني بين الشراء والبيع — استخدم فترات مقارنة مناسبة وعالج حركات المخزون بين الفترات.

مواصفات المنتج

- النوع: ملف Excel (قابل للتعديل)

- الأوراق المضمنة: ملخص تكلفة المبيعات، تحليل مشتريات، تكلفة إنتاج، مخزون أول/نهاية، ملاحظات مراجعة.

- التوافق: متوافق مع إصدارات Excel الشائعة (Windows وMac) — معادلات بسيطة وغير معتمدة على إضافات خارجية.

- اللغة: الواجهة والتعليقات باللغة العربية، مصحوبة بتوجيهات مهنية قابلة للتكييف.

- التسليم: ملف رقمي جاهز للاستخدام والنشر داخل ملف المراجعة.

الأسئلة الشائعة

هل الورقة متوافقة مع متطلبات ISA وSOCPA؟

نعم—تم تصميم بنية الورقة وإرشادات التوثيق بما يتوافق مع متطلبات ISA المتعلقة بالأدلة والاختبار، ومع مراعاة سياسات SOCPA للتدقيق. مع ذلك، يجب على المراجع تكييفها وفق سياسات المكتب وملفات العميل.

هل أحتاج إلى مهارات Excel متقدمة لاستخدام الورقة؟

لا. الورقة تستخدم معادلات ووظائف أساسية ويمكن تعديلها بسهولة. كما تتضمن توجيهات تنفيذية خطوة بخطوة لتعبئة البيانات وربط المستندات.

هل يمكن تكييف النموذج لطرق تقييم مخزون مختلفة (FIFO، المتوسط المرجح)؟

نعم. تتضمن الورقة أقساماً لحساب تكلفة المبيعات وفق طرق تقييم شائعة، ويمكن تعديل الضوابط لمطابقة سياسة العميل.

ماذا عن الدعم بعد الشراء؟

يأتي المنتج مع تعليمات مدمجة داخل الملف. كما نقدم خدمات استشارية منفصلة لتكييف الورقة مع حالات معقدة أو لدمجها ضمن دليل عمل المكتب (هذه الخدمات متاحة عبر صفحات خدمات auditSheets).

جاهز لتحسين جودة ملف المراجعة وتسريع تحليل تكلفة المبيعات؟

امتلك الآن ورقة عمل تكلفة الإيرادات التي ترتبط مباشرة ببيانات المشتريات والإنتاج وتوفر مسارات إثبات واضحة ومتوافقة مع ISA وSOCPA. استثمر وقت فريقك في التحليل بدلاً من بناء النماذج من الصفر.

ملاحظة: الورقة تُباع كملف رقمي قابل للتعديل. لخدمات تكييف أو إعداد دليل سياسات وإجراءات مرتبط، تواصل مع فريق auditSheets.

منتجات ذات صلة

نموذج استمرار التعامل مع العميل لتقييم العلاقة السنوية

نموذج التحقق من المستندات القانونية والتراخيص النظامية

نموذج تحليل تعارض المصالح بين العملاء الحاليين والجدد

نموذج حفظ وتوثيق مستندات مرحلة ما قبل الارتباط

نموذج دراسة أولية للهيكل القانوني والتنظيمي للعميل

نموذج عرض خدمات المراجعة التفصيلي للعملاء

نموذج عرض خدمات المراجعة التفصيلي يوضّح نطاق العمل والمخرجات المقترحة والرسوم المتوقع تحصيلها، مصمّم خصيصًا لمكاتب المراجعة والمحاسبة والمراجعين القانونيين الذين يطبقون معايير ISA وSOCPA. منشور في 2025-12-02 — جاهز للاستخدام المباشر كتقنية مهنية لتقليل وقت إعداد المقترحات وزيادة وضوح اتفاق العمل مع العميل.

المراجعات

واضح المرشحاتلا توجد مراجعات بعد.